インボイス制度の概要と、免税事業者の個人事業主やフリーランスへの影響と対策についてわかりやすく解説

2023(令和5)年10月1日より、消費税にインボイス制度が導入されます。

インボイス制度の導入により、これまで消費税を納税してきた課税事業者だけでなく、消費税を納税する必要がなかった免税事業者(多くの個人事業主やフリーランスの方が該当)にも大きな影響が生じると言われています。

したがって本記事では、まずはインボイス制度の基礎知識として、課税事業者・免税事業者の違いや、インボイス制度とはどのような制度であり、その導入によって何がどう変わるのかについて紹介します。

その上で、インボイス制度の導入が免税事業者の個人事業主やフリーランスの方にどのような影響があり、またどういった対応が必要になるのかといった疑問に対して、押さえておきたいポイントを図解を用いてわかりやすく解説します。

監修:ベックワンパートナーズ総合事務所

課税事業者と免税事業者の違い

インボイス制度を理解する上で、課税事業者と免税事業者の違いと、自分がどちらの事業者に該当するかを知ることはとても重要です。

そこで、まずは課税事業者と免税事業者の違いについて解説します。

課税事業者とは、消費税を納付しなければならない事業者(法人や個人事業主)のことをいいます。

対して免税事業者とは、消費税の納税義務がない事業者のことをいいます。

免税事業者は、以下のように売上高が比較的小規模な事業者であり、多くの個人事業主やフリーランスは免税事業者に該当します。

| 課税事業者 | 以下のいずれかに該当 ①前々年の課税売上高が1,000万円を超える ②前年の1月から6月までの課税売上高もしくは支払給与総額が1,000万円を超える ③課税事業者選択届出書(免税事業者が課税事業者になることを選択する場合に税務署に提出する書類)を提出している ※法人設立時の資本金が1,000万円以上の場合には、開業1年目から課税事業者になります |

| 免税事業者 | 以下の両方に該当 ①前々年の課税売上高が1,000万円以下である ②前年の1月から6月までの課税売上高と支払給与総額のいずれかが1,000万円以下である |

なお前々年や前年に事業を行っていない場合は、判定基準となる期間の課税売上高はゼロとなるため、開業1年目については原則免税事業者となります。

ただし上にも記載のとおり、法人設立時の資本金が1,000万円以上の場合には、開業1年目から課税事業者になるため認識しておくようにしましょう。

また、課税売上高等の判定により課税事業者となった場合、届出書(消費税課税事業者選択不適用届出手続)によって免税事業者になることはできません。

なぜインボイス制度の理解のために課税事業者・免税事業者の違いを知ることが重要かというと、インボイス制度の導入後に制度で定められた適格請求書(以下インボイス)を発行できるのは課税事業者のみとなるためです。

「そもそもインボイスとはどういったものか」については後ほど詳しく解説しますが、簡単に言えば「ある条件を満たす請求書」のことです。

インボイス制度の導入以降は、多くの個人事業主やフリーランスが該当する免税事業者ではインボイスを発行することができず、取引先に対して適格請求書を発行するためには納税義務のある課税事業者になる必要があります。

このことが、インボイス制度が免税事業者に対してネガティブな影響があると言われている大きな理由の一つとなります。

続いては、インボイス制度がどのような制度なのかについて紹介します。

インボイス制度(適格請求書等保存方式)とは

インボイス制度とは、正式には「適格請求書等保存方式」と呼ばれる、消費税に関する請求書の発行及び保存に関する決まりです。

具体的には、課税事業者が仕入税額控除を受けるための制度です。

「仕入税額控除」というと難しく聞こえますが、つまりは「仕入や経費の支払時に発生する消費税額を、売上時に預かった消費税額からマイナスすること」を指します。仕入税額控除については、後ほどあらためて詳しく解説します。

特に重要なポイントとしては、課税事業者が消費税の仕入税額控除を受けるためには、仕入れ先がインボイスを発行する必要があるという点です。

1989(平成元)年4月1日に消費税が導入されてから、これまで20年以上の間に税率引き上げなどの改正は行われてきましたが、消費税の請求書の作成や保存に関しては最も大きな変更の一つになります。

インボイスとは

それでは、インボイス制度におけるインボイス(適格請求書)とは、具体的にはどういったものなのでしょうか。

インボイス制度におけるインボイスとは、制度で定められた要件を満たす、以下の6つの記載事項が記載された請求書のことです。

参照:国税庁ホームページ「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問25

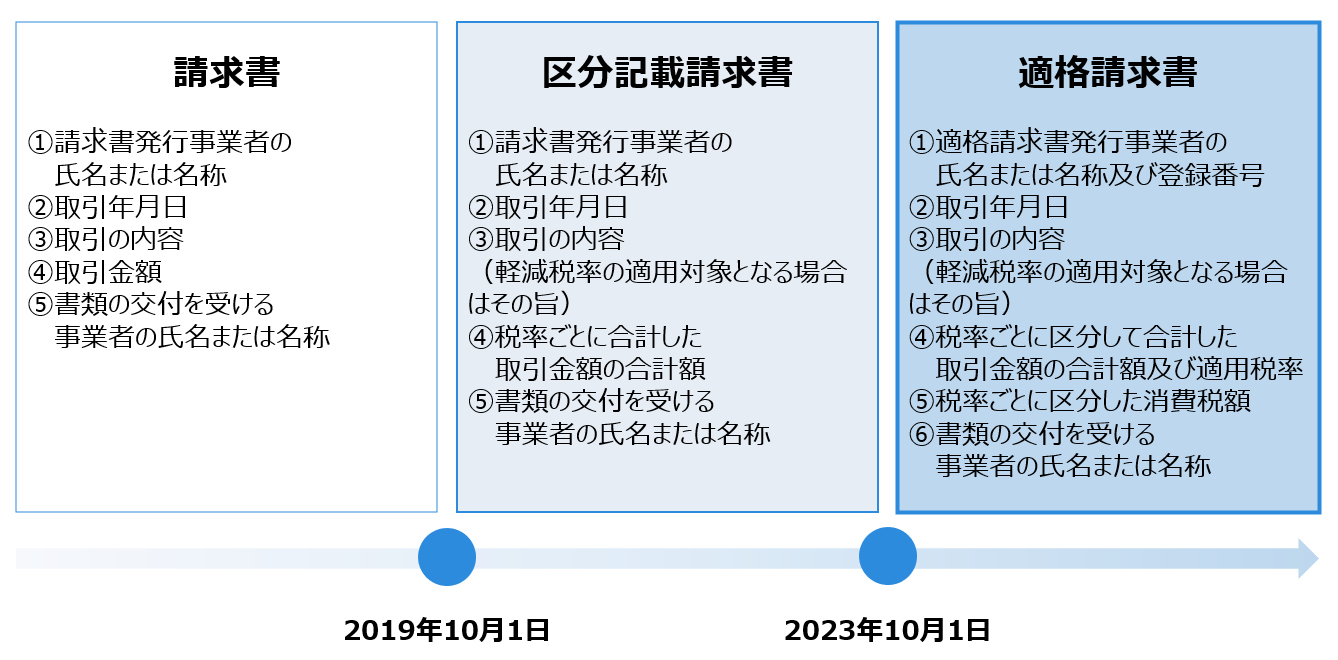

①適格請求書発行事業者の氏名または名称及び登録番号

②取引年月日

③取引の内容(軽減税率の適用対象となる場合はその旨)

④税率ごとに区分して合計した取引金額の合計額及び適用税率

⑤税率ごとに区分した消費税額(端数処理は1つの請求書につき、税率ごとに1回ずつ)

⑥書類の交付を受ける事業者の氏名または名称

以下は各記載事項が載ったインボイスのサンプルです。

宜しければテンプレートの参考にしてみてください。

インボイスのサンプル

消費税の課税事業者は、2023年10月1日以降に行われる取引について、このインボイスを発行しなければなりません。

なお、軽減税率を導入する前の2019年9月30日までに用いられていた請求書については、以下のような記載事項が定められていました。

参照:国税庁ホームページ「消費税の軽減税率制度に関するQ&A(制度概要編)」問12

①請求書発行事業者の氏名または名称

②取引年月日

③取引の内容

④取引金額

⑤書類の交付を受ける事業者の氏名または名称

また、軽減税率が導入された2019年10月1日以降に用いられている区分記載請求書は、以下のような記載事項が定められています。

参照:国税庁ホームページ「消費税の軽減税率制度に関するQ&A(制度概要編)」問12

①請求書発行事業者の氏名または名称

②取引年月日

③取引の内容(軽減税率の適用対象となる場合はその旨)

④税率ごとに合計した取引金額の合計額

⑤書類の交付を受ける事業者の氏名または名称

インボイス制度の導入に際し、課税事業者の方はインボイス(適格請求書)への移行を進めていくようにしましょう。

インボイス制度導入までの、時期ごとの請求書への記載事項

適格請求書発行事業者の登録

適格請求書発行事業者とは、インボイスを発行できる事業者のことを指します。

これまで消費税の免税事業者だった事業者が、インボイス制度の導入を機にインボイスを発行するために課税事業者になる場合は、消費税の課税事業者選択届出書を提出するだけでなく、適格請求書発行事業者の登録申請も必要とされます。

インボイス制度が開始される2023年10月1日から適格請求書発行事業者の登録を受けようとする事業者は、2023年9月30日までに適格請求書発行事業者の登録申請が必要となりますので注意しましょう。

なお、この場合は課税事業者選択届出書の提出は不要となります。

また、2023年10月1日から2029年9月30日までの課税期間中に登録を受ける場合には、適格請求書発行事業者の登録申請書に登録希望日(提出日から 15 日以降の登録を受ける日として事業者が希望する日)を記載することで、その登録希望日から課税事業者となる経過措置が設けられています。

経過措置においては、課税事業者選択届出書を提出する必要はなく、適格請求書発行事業者の登録申請の提出のみで自動的に課税事業者事業者になることができます。

参照:国税庁ホームページ「Ⅱ 適格請求書発行事業者の登録制度 - 国税庁」問8(PDF)

また、これまで消費税を毎年納税してきた事業者であっても、適格請求書を発行するためには同様に税務署に適格請求書発行事業者の登録申請をする必要がありますので、課税事業者の方も注意が必要です。

2023年に始まるインボイス制度によって変わること

インボイス制度の導入により、請求書の記載事項や仕入税額控除に変更が生じます。

ここではインボイス制度によって変わる2つの大きなポイントについて紹介します。

請求書の記載事項の変更

「インボイスとは」でも述べましたが、軽減税率制度導入前においては、「請求書等保存方式」と呼ばれる請求書の保存制度が適用されていました。この時点では消費税の税率は一律であり、請求書に税率を記載する必要はありませんでした。

その後、軽減税率が導入されてからは「区分記載請求書等保存方式」が適用されています。軽減税率の導入により、消費税率が8%の取引と10%の取引が混在することとなったため、それぞれの税率ごとの取引金額がいくらになるのか、請求書に区分して記載しなければならないこととされたのです。

インボイス制度導入後は、これまでの区分記載請求書に記載されていた内容に加えて、その請求書を発行する事業者の登録番号などが新たな記載事項となります。

インボイス制度が仕入税額控除の要件に

請求書の記載事項の変更に加えて、もう一つの大きなポイントは、インボイス制度が「仕入税額控除」の要件になったということです。

消費税の課税事業者は、売上時に預かった消費税から、仕入時に支払った消費税を控除して納税額を計算します。この仕入時に支払った消費税を差し引く計算を「仕入税額控除」といい、消費税の納税額を計算するうえで大きなポイントとなります。

では、そもそも「仕入税額控除」とはどういったものなのでしょうか。

仕入税額控除とは

仕入税額控除とは、仕入や経費の支払時に発生する消費税額を、売上時に預かった消費税額からマイナスすることです。

消費者の場合、消費税は支払うだけのものですが、課税事業者にとって消費税は支払うものであると同時に、売上を計上した時に預かるものでもあります。

税務署に納付する税額を求めるには、この仕入税額控除の計算を正しく行うことが必要になります。

仕入税額控除について、具体的にどのような計算を行うのか、例を挙げて解説します。

なお、「個人事業主やフリーランスの方が取引先に商品を販売する」というシチュエーションを想定する場合、「仕入れ先=個人事業主やフリーランス」「課税事業者=取引先」と考えてください。

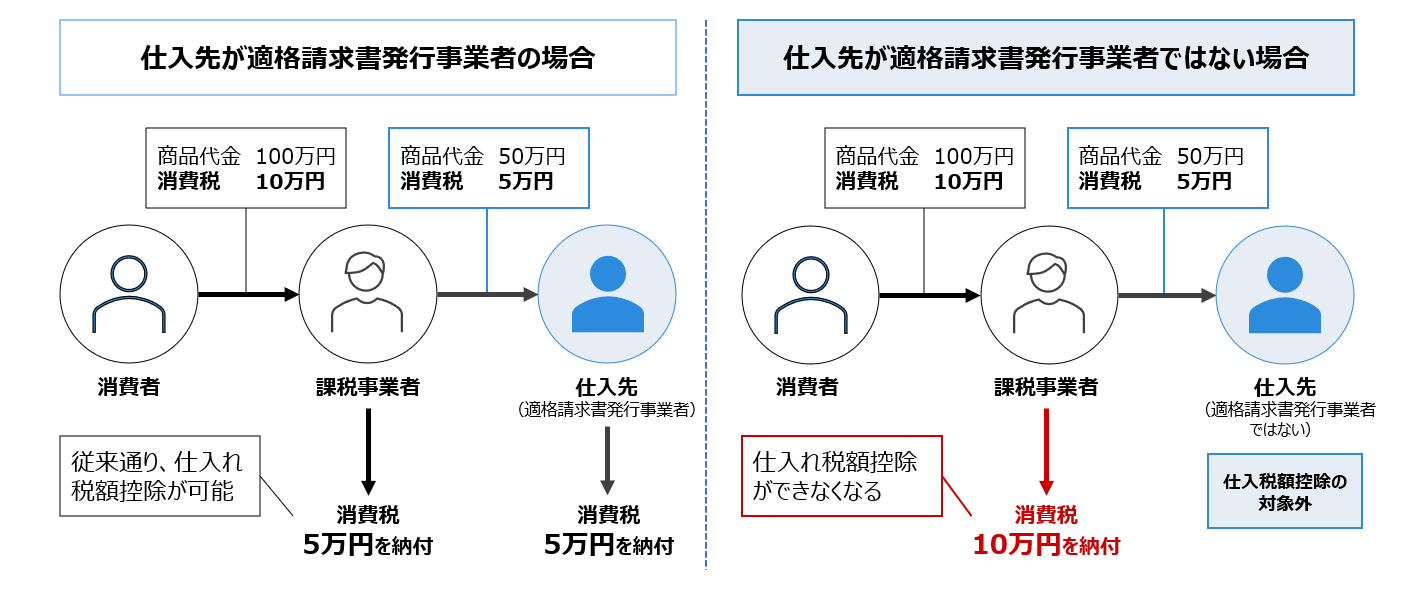

・仕入先が適格請求書発行事業者の場合

50万円(消費税5万円)の商品を適格請求書発行事業者から仕入れ、100万円(消費税10万円)で売却したとします。

この場合に課税事業者が納付する消費税額は、消費者から預かった消費税10万円-支払った消費税5万円の差額である「5万円」となります。

・仕入先が適格請求書発行事業者ではない場合

同様の例で、適格請求書発行事業者ではない事業者から仕入れた場合に納付することになる消費税額は、「消費者から預かった消費税の10万円」となります。

これは、適格請求書発行事業者ではない事業者からの50万円の仕入(消費税5万円)が仕入税額控除の対象外となり、預かった消費税からマイナスすることができないためです。

図解すると、以下のようになります。

インボイス制度導入前までは、消費税の課税取引を行っていれば仕入税額控除の対象とすることができました。

そして仕入先の事業者が消費税の課税事業者かどうかを調べる必要はなく、またそれを調べる方法もありませんでした。

しかし、インボイス制度導入後は、課税事業者はインボイスを受け取らなければ仕入税額控除はできません。

そのため、「なるべく適格請求書発行事業者である仕入先と取引をしたい」と考える課税事業者が増える可能性がありますが、仕入先が適格請求書発行事業者になるためには仕入先もまた課税事業者となる必要があります。

このことから、インボイス制度によってこれまで免税事業者だったフリーランスや個人事業主の方にも大きな影響が生じると言われているのです。

では実際にどのようなことが起こり得るのか、具体的な影響について解説していきます。

インボイス制度による、免税事業者の個人事業主・フリーランスへの影響

免税事業者のままでは、適格請求書が発行できない

インボイス制度が始まっても免税事業者のままの場合、インボイス(適格請求書)を発行することができません。

インボイス(適格請求書)を発行できないため、仕入を行った取引相手の課税事業者は、消費税の仕入税額控除ができなくなります。

取引先視点では、インボイス制度の前までは免税事業者から仕入を行っても仕入税額控除ができましたが、インボイス制度が始まると、適格請求書発行事業者にならなければ、相手方は仕入税額控除ができなくなってしまうのです。

その結果として、相手方の負担する納税額が増えてしまうことになります。

ただし補足として、インボイス制度の実施後6年間は、免税事業者からの課税仕入れであっても、仕入税額から一定割合を控除できる経過措置がとられている点は認識しておくようにしましょう。

適格請求書を発行するためには、課税事業者になる必要がある

適格請求書発行事業者にならなければ取引相手の仕入税額控除ができないため、インボイス制度の導入にあわせて適格請求書発行事業者になることを選択する個人事業主・フリーランスの方もいるでしょう。

そうすれば、相手方が仕入税額控除できなくなるというデメリットを避けることができるためです。

しかし、自身が消費税の課税事業者になることにより、それまで納める必要のなかった消費税を納税しなければならなくなります。

利益が減る

売上を計上する際、これまでは課税事業者でも、免税事業者でも税抜金額+消費税の金額を相手方に請求してきました。

そして課税事業者については、受け取った金額のうち消費税を税務署に納付してきました。

しかしながら、免税事業者は消費税の納税義務がないため、受け取った消費税はそのまま利益となっていたのです。

この消費税による利益は「益税」と呼ばれます。

益税は消費税制度の本来の趣旨からすると望ましいものではなく、インボイス制度の下ではそのような利益が生まれにくくなるよう、免税事業者による消費税の請求が困難となります。

詳しくは次の章で紹介しますが、取引先側からすると免税事業者から請求された消費税は控除の対象とならず、課税事業者との取引に比べて相対的に消費税納税額の負担が増えてしまうためです。

取引先が減少するリスク

適格請求書発行事業者にならないと、その取引相手は支払いをしても、仕入税額控除の計算ができなくなります。

このことは、相手事業者にとって税負担が増える結果となってしまうのです。

そこで、これまで継続的に仕事の依頼を受けていた相手事業者が、仕入税額控除が可能となるよう、ほかの適格請求書発行事業者を探してその事業者に仕事を依頼するというケースが考えられます。

このようなケースにより、適格請求書発行事業者にならなかったフリーランスや個人事業主にとっては、取引先が減ってしまうリスクがあります。

ここまでの内容をまとめると、つまり、インボイス制度によって取引先の課税事業者からの適格請求書を発行できる事業者(課税事業者)への依頼が相対的に増える可能性があり、対して免税事業者への依頼が減る可能性が考えられます。

しかしながら、免税事業者から適格請求書を発行できる課税事業者になる場合は納税義務が発生し、それまで得られていた消費税分の利益が無くなることになります。

インボイス制度導入にむけて免税事業者の個人事業主・フリーランスがとるべき対応

インボイス制度が始まると、これまで免税事業者だった個人事業主やフリーランスには、さまざまな影響が出ることが分かりました。

そこで、このような影響を踏まえたうえで、どのような対応が求められるのか、その具体策を確認していきます。

適格請求書発行事業者への登録を検討する

免税事業者だった個人事業主やフリーランスは、そのまま免税事業者であり続けることで、結果的に仕事が減ってしまう可能性があります。

そこで、消費税の負担が増えることを考慮しても、適格請求書発行事業者になった方が有利というケースも出てくるでしょう。

またインボイス制度に対応するため、相手事業者から適格請求書発行事業者になるように要請されることも考えられることから、既存の取引先とインボイス制度の導入に向けたコミュニケーションを早い段階から開始することが重要です。

そして、免税事業者から適格請求書発行事業者(課税事業者)となることのメリット・デメリットを整理し、どちらの方が自分に取って得なのかをしっかりと検討した上で判断しましょう。

取引金額について交渉する

免税事業者がインボイス制度の導入にあたっても免税事業者のままであり続ける場合、これまでの取引先から減額の提示を受ける可能性があります。

その理由は、相手事業者が仕入税額控除できなくなった分、その負担を免税事業者に求めることが考えられるためです。

しかし、インボイス制度の導入を契機に取引条件の見直しを行う場合、発注元の事業者が独占禁止法の「優越的地位の濫用」にあたらないようにしなければならないなど、さまざまな注意点が設けられています。

そこで、取引金額の交渉ではなく、事業内容の変更やプロジェクトの終了などインボイス制度とは異なる理由により、免税事業者との取引の終了を前提とした対応をする事業者が現れる可能性もあります。

いきなり取引終了の提示を受けることのないよう、独占禁止法や下請法などの考えも踏まえたうえで、相手事業者と交渉を行う必要があるでしょう。

参考:公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」

まとめ

インボイス制度の導入は、消費税に関してこれまでで最も大きな改正の一つとなります。

この改正に個人事業主やフリーランスも含め、あらゆる事業者が対応を考えなければならず、免税事業者も決して他人事ではありません。

多くの個人事業主やフリーランスが該当する免税事業者は、インボイス制度導入後の仕事の受注や売上金額に関して特に大きな影響を受けます。

そのため、インボイス制度に対する正しい理解をしたうえで、素早く対応することが重要です。

インボイス制度は、国税庁が発行しているQ&Aも多項目にわたることからわかるように、複雑かつ変更点も多く、安定性に欠ける側面があります。

ケースバイケースの場合も多くあるため、インボイス制度についてわからないことや確認したいことがあれば、まずは税務署に相談してみるのがおすすめです。